Uproszczona ewidencja przychodów i kosztów stowarzyszeń i fundacji. Odpowiadamy na pytania

Fot. tytułowe: Polskie Towarzystwo Ekonomiczne Oddział we Wrocławiu / Hipermiasto / CC-BY-NC-SA 4.0.

Czytaj też: Sołectwa, osiedla i dzielnice czyli jednostki pomocnicze gminy

Co trzeba księgować w przypadku uproszczonej ewidencji przychodów i kosztów?

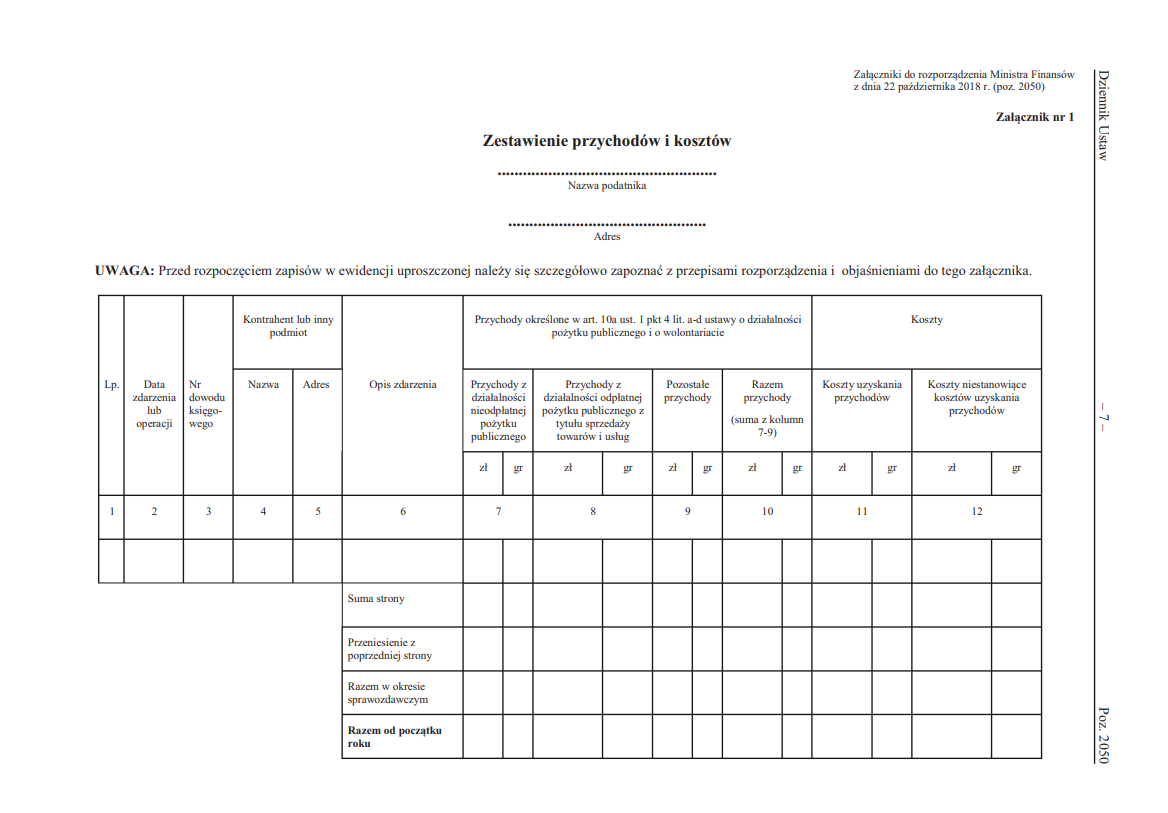

Wystarczy księgowanie przychodów i kosztów, co oznacza wpisywanie ich do zestawienia przychodów i kosztów. Wszystkie czynności, które nie zwiększają kosztów lub przychodów, są bez znaczenia.

Każdy przychód i koszt powinien być oparty o dowód księgowy, który trzeba przechowywać. W przypadku zakupów są przede wszystkim to faktury i paragony z NIP-em (do kwoty 450 zł), w przypadku umów o dzieło czy zleceń – rachunki.

Jak zaksięgować umowę o dzieło lub umowę zlecenia?

Umowy takie księguje się na podstawie rachunku – odpowiednio jako koszt uzyskania przychodu lub koszt nie stanowiący uzyskania przychodu.

Wystarczy jedno zaksięgowanie w dacie wystawienia rachunku, niezależnie od daty zapłaty kwoty netto, zaliczki na PIT i składek na ubezpieczenie społeczne – o ile jest w obrębie tego samego roku podatkowego.

Dla zaksięgowania jako koszt uzyskania przychodu istotne jest żeby w styczniu opłacić zaliczkę na podatek dochodowy i składki na ubezpieczenia społeczne zgodnie z terminem. Tylko wtedy można je zaliczyć do kosztów poprzedniego roku podatkowego.

Czytaj też: Kluby sportowe i uczniowskie kluby sportowe z ewidencji starosty

Jak zaksięgować udzieloną pożyczkę?

Otrzymana pożyczka nie jest ani kosztem ani przychodem, dlatego nie potrzeba jej księgować. Wyłącznie odsetki mogą stanowić koszt, który jest księgowany jako koszt uzyskania przychodu lub koszt nie stanowiący uzyskania przychodu. Takie odsetki można zaksięgować za pomocą wystawionej przez pożyczkodawcę faktury, rachunku lub dowodu opłaty bankowej (np. wyciągu). Przychodem jest natomiast umorzenie pożyczki.

Prowadzenie uproszczonej ewidencji wyklucza zaś udzielanie odpłatnych pożyczek. Udzielona innej osobie nieodpłatna pożyczka nie jest ani kosztem ani przychodem.

Jak zaksięgować wypłatę z konta bankowego?

Taka wypłata nie powoduje powstania przychodu lub kosztu, zatem nie podlega księgowaniu. Księgowaniu podlega tylko koszt, który może być efektem wypłaty – na podstawie faktury, rachunku lub paragonu z NIP-em (albo bez NIP-u, o czym dalej).

Analogicznie, sama wpłata na konto nie podlega księgowaniu. Przychodem może być natomiast np. składka członkowska albo darowizna.

Czytaj też: Budżet obywatelski: wyjaśniamy prawne wątpliwości

Jak zaksięgować wpłatę w formie gotówkowej?

Również taka wpłata nie podlega księgowaniu jako sama wpłata. Nie ma zatem potrzeby prowadzenia kasy gotówkowej. Czym innym jest księgowanie odpowiedniego przychodu np. przychodu ze sprzedaży, darowizny lub składki członkowskiej.

Warto oczywiście pamiętać o wymogach i limitach związanych z koniecznością posiadania ewentualnej kasy fiskalnej.

Czy trzeba prowadzić karty dla zleceniobiorców i wykonawców dzieł?

Nie, tylko dla pracowników. Istotne jest przechowywanie umów zlecenia i umów o dzieło (jako dokumentu z zakresu prawa cywilnego) i rachunków wystawionych przez zleceniobiorców i wykonawców dzieł (jako dowodów księgowych).

Jak księgować koszty w projektach?

Koszt w projekcie finansowanym ze środków prywatnych stanowi koszt uzyskania przychodu w roku uzyskania dofinansowania (liczonego jako wpływ funduszy na konto). Nie będzie stanowić kosztu uzyskania przychodu koszt opłacony z projektu uzyskanego w poprzednim roku.

Koszt w projekcie finansowanym ze środków budżetu państwa lub samorządu nie stanowi kosztu uzyskania przychodu i jest księgowany w rubryce nr 12.

Czytaj też: Krajowy Rejestr Sądowy w pytaniach i odpowiedziach. Rejestracja fundacji i stowarzyszeń

Czy można przechowywać dowody księgowe w formie elektronicznej?

Aktualnie nie ma takiej możliwości. W tym zakresie nie obowiązuje ustawa o rachunkowości, więc nie ma bezpośredniej podstawy prawnej, jak art. 73 ust. 2 ustawy o rachunkowości. Obowiązujące interpretacje indywidualne powołują się na status dowodu księgowego zgodnie z tą ustawą.

Nie zmienia to jednak faktu, że w razie postępowania również skany faktur będą dowodem na poniesienie kosztu, zgodnie z art. 181 ordynacji podatkowej. Zatem utrata fizycznego dowodu księgowego nie jest problemem, o ile powstał skan. Gdyby nawet jednak skan nie powstał, dowodem na operację może być również np. wyciąg bankowy, formularz zamówienia czy zeznania świadków.

Czy można księgować koszty przejazdu na podstawie biletu bez numeru NIP?

Tak, taki bilet jest fakturą o ile dotyczy przejazdu kolejami normalnotorowymi, taborem samochodowym (czyli np. autobusy, trolejbusy), statkami pełnomorskimi, środkami transportu żeglugi śródlądowej i przybrzeżnej, promami, samolotami i śmigłowcami. Stanowi tak rozporządzenie Ministra Finansów w sprawie wystawiania faktur z dnia 29 października 2021 r.

Czytaj też: Wolontariat w NGO. Co z umowami, ubezpieczeniem?

Jak księgować koszty podróży?

Koszty podróży czyli koszty diet i przejazdów można księgować za pomocą dowodu wewnętrznego.

Dowody wewnętrzne dotyczące rozliczenia kosztów podróży służbowych pracowników zawierają co najmniej następujące dane:

1) imię i nazwisko;

2) cel podróży i nazwę miejscowości docelowej;

3) liczbę godzin i dni przebywania w podróży służbowej (data i godzina wyjazdu oraz powrotu);

4) stawkę i wartość przysługujących diet.

Czy paragon bez NIP-u może być podstawą księgowania?

Tak, o ile dotyczy zakupu w sklepach materiałów, żywności oraz napojów bezalkoholowych (a także wydatków poniesionych za granicą na zakup paliwa i olejów). Podatnik na odwrocie paragonu uzupełnia jego treść, wpisując swoją nazwę, adres oraz rodzaj (nazwę) zakupionego towaru.

Nie jest jasne, czym są materiały. Rozporządzenie dotyczące UEPiK wydaje się nawiązywać do rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, ale nie da się tego przepisu zastosować do świadczenia usług przez organizacje pozarządowe.

Czytaj też: Aktywizm a pisma. Petycja, wniosek, skarga ws. transportu, kultury, przyrody…

Jaki dowód księgowy jest dowodem na przychód z darowizny?

W tym przypadku wystarczy nota wewnętrzna, która powinna określać imię i nazwisko nazwę darczyńcy przedmiot operacji (czyli zazwyczaj tytuł przelewu), kwotę, datę i podpis.

Jaki dowód księgowy jest dowodem na przychód ze składek członkowskich?

W tym przypadku również wystarczy nota wewnętrzna.

W jaki sposób można poprawić błędy w uproszczonej ewidencji?

Można przez skreślenie dotychczasowej treści i wpisanie nowej, z zachowaniem czytelności błędnego zapisu. Dotyczy to np. błędnie wpisanych faktur czy paragonów (pod błędną kwotą).

Drugą metodą jest stworzenie noty korygującej dla poprzednich not wewnętrznych. W tym przypadku zmniejszamy lub zwiększamy kwotę przychodów lub kosztów zgodnie z różnicą lub sumą między kwota błędną a właściwą.

Jeśli dowody księgowe nie zostały wprowadzone w odpowiednim czasie, można je wprowadzić pod aktualna datą.

Jeśli błąd dotyczy tylko daty w ramach jednego roku, nie musi być korygowany, bo nie wpływa na przychody i koszty w zakresie podatkowym.

Co jeśli grantodawca wymaga wyodrębnionej ewidencji księgowej?

W tym przypadku można stosować tabelę pomocniczą (taką samą jak zestawienie przychodów i kosztów) oraz wpisywać do niej przychody i koszty danego projektu.

W jakiej kwocie zaksięgować wydatki poniesione w euro lub innej walucie obcej?

W kwocie faktycznie poniesionej, tj. kwocie która została wydana według realnego kursu, zgodnie z obciążeniem na koncie prowadzonym w złotówkach, niezależnie od tego, czy jest to konto organizacji czy np. prezesa, członka lub zleceniobiorcy. Jeśli organizacja posiadała walutę obcą w gotówce albo na koncie – według średniego kursu NBP z daty zapłaty.

Czytaj też: Partycypacja społeczna w planowaniu przestrzennym po nowemu. Kiedy wnioski, kiedy uwagi

Informacja Stowarzyszenia Nowoczesnej Edukacji Prawnej. Treść dostępna na licencji CC-BY-NC-SA 4.0.

Projekt finansowany przez Islandię, Liechtenstein i Norwegię z Funduszy Norweskich i Funduszy EOG w ramach Programu Aktywni Obywatele – Fundusz Regionalny.